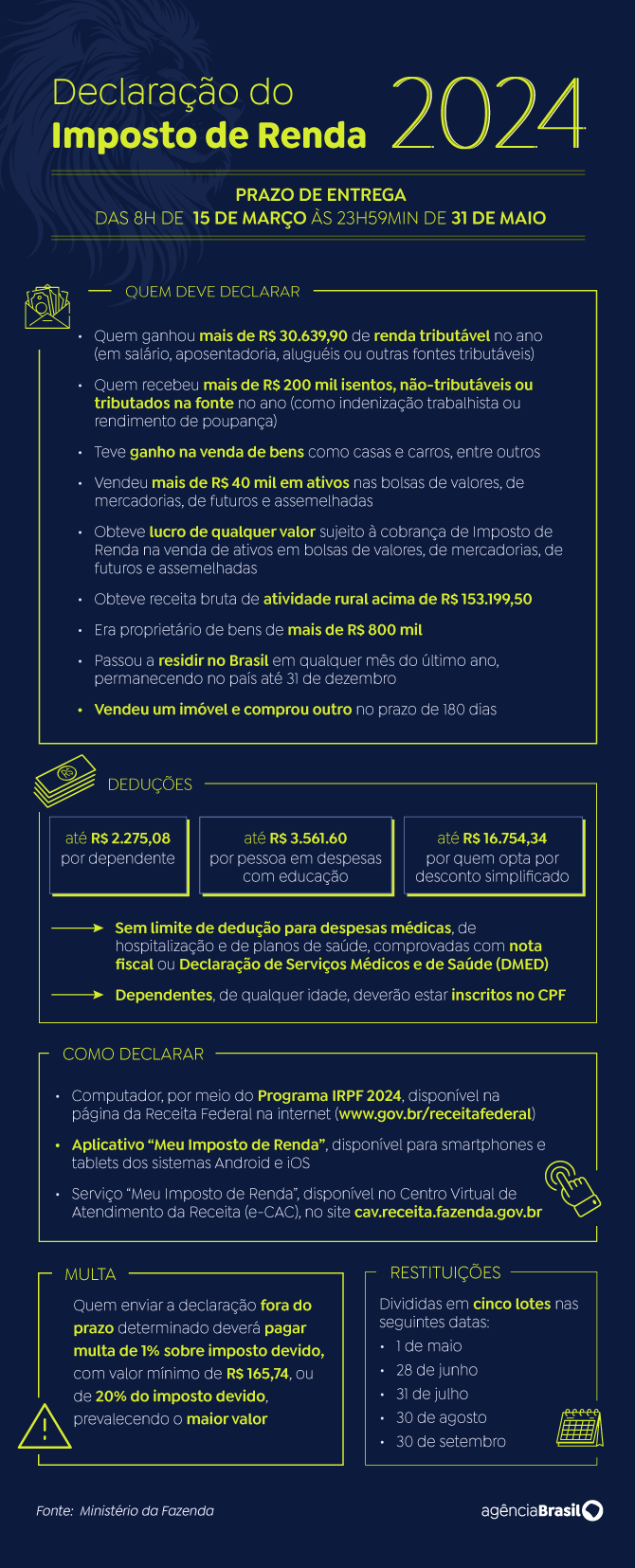

Começa na próxima sexta-feira (15), o prazo de entrega da Declaração do Imposto de Renda 2024 (ano-base 2023). Este ano, o processo terá algumas alterações, como o aumento do limite de renda que obriga o envio do documento por causa da mudança na faixa de isenção.

Em maio do ano passado, o governo elevou a faixa de isenção para R$ 2.640, mas não corrigiu as demais faixas da tabela, apenas elevou o limite até o qual o contribuinte é isento. Além disso, a Lei 14.663/2023 elevou o limite de rendimentos isentos e não tributáveis e de patrimônio mínimo para declarar Imposto de Renda 2024.

Os novos valores que obrigam o preenchimento da declaração são os seguintes:

- limite de rendimentos tributáveis: subiu de R$ 28.559,70 para R$ 30.639,90 por ano;

- limite de rendimentos isentos e não tributáveis: subiu de R$ 40 mil para R$ 200 mil;

- receita bruta da atividade rural: subiu de R$ 142.798,50 para R$ 153.199,50;

- posse ou propriedade de bens e direitos: patrimônio mínimo subiu de R$ 300 mil para R$ 800 mil.

Segundo a Receita Federal, as mudanças vão isentar 4 milhões de pessoas em 2024. Mesmo assim, a expectativa do órgão é receber 43 milhões de declarações em 2024, mais que as 41.151.515 entregues em 2023.

A nova tabela não trouxe reflexos sobre o valor da dedução por dependente (R$ 2.275,08), no limite anual das despesas com instrução (R$ 3.561,50) e no limite anual para o desconto simplificado (R$ 16.754,34). A isenção para maiores de 65 anos também não mudou.

Fundos exclusivos e offshores

A Lei 14.754/2023, que antecipou a cobrança de Imposto de Renda sobre fundos exclusivos e taxou as offshores (empresas no exterior que abrigam investimentos) também provocou mudanças. Em três situações, o contribuinte será obrigado a preencher a declaração:

- Quem optou por detalhar bens da entidade controlada como se fossem da pessoa física (artigo 8 da lei);

- Quem possuir trust, instrumentos pelos quais os investidores entregam os bens para terceiros administrarem no exterior (artigo 11);

- Quem desejar atualizar bens no exterior (artigo 14).

Os bens abrangidos pela lei terão de ser informados na declaração. A Receita editará uma instrução normativa específica sobre o tema até 15 de março. Essa instrução detalhará a cobrança de Imposto de Renda sobre as trusts e as offshores, além de uniformizar a tributação de fundos exclusivos à dos demais fundos de investimento.

Outras mudanças:

- Identificação do tipo de criptoativo na declaração;

- Preenchimento obrigatório do CPF de alimentandos no exterior e campo para informações de decisão judicial ou de escritura pública;

- Informação de data de retorno ao país de contribuintes não-residentes que tenham regressado ao Brasil em 2023;

- Aumento de 1 ponto percentual na dedução de doações para projetos esportivos e paraesportivos, podendo chegar a 7% do Imposto de Renda devido;

- Doação de 6% (do imposto devido a projetos) que estimulem a cadeira produtiva de reciclagem;

- Retorno da doação de 1% (do imposto devido) ao Programa Nacional de Apoio à Atenção Oncológica (Pronon);

- Retorno da doação de 1% (do imposto devido) ao Programa de Apoio à Atenção da Saúde da Pessoa com Deficiência (Pronas).